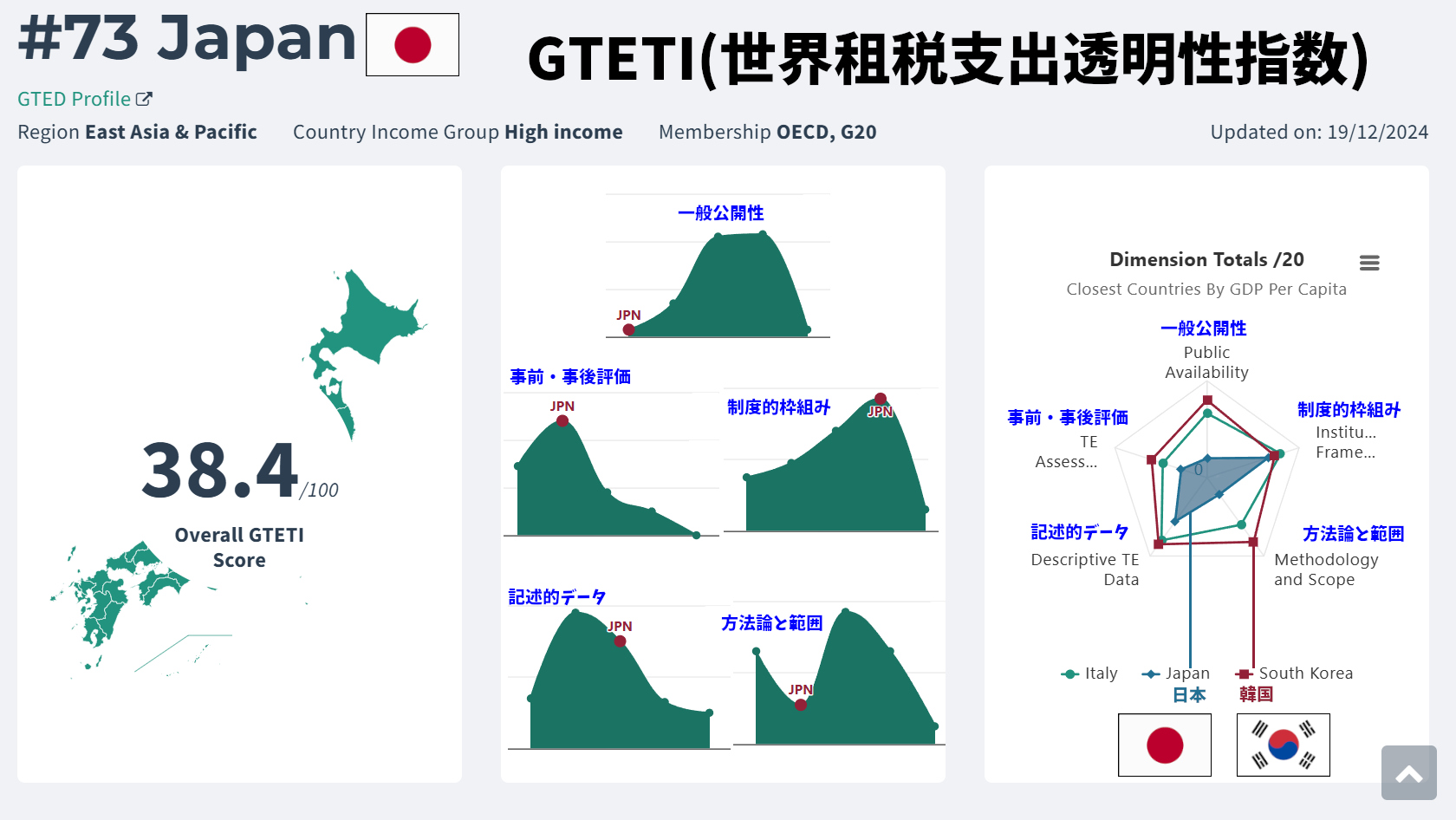

世界租税支出透明性指数GTETI

————————————–

上記のHPが公表する評価で日本の評価が低いと話題になっていました。

日本の租税支出透明性が高いとは言いませんが、

しかし、上記のサイトの公表している評価の詳細がわからず、信用できません。

調べて考えてみてくれますか?

いくつかの評価指標を提示しているのですが、その具体的なチェックポイントが公表されていないからです。

例えば、アメリカの会計検査院の検査報告と日本の会計検査院の検査報告で、具体的にどのようなプロセスが行われていない事を透明性が低いと評価したのか等

・民衆にわかるように説明するプロセスが足りないのか。

・不必要な支出を削減するプロセスが足りないか機能していないのか。

こういった事について、具体的なチェックポイントが提示されていない場合、印象で評価されているだけの可能性があるからです。

価値のある評価指標にしたいのなら、具体的なチェックポイントを提示しなければ意味がありません。

日本政府効率化省としても、具体性があれば、どこを改善すべきかを考える上で参考にできると思っていたのですが、まったく具体性がない。

上記のサイトからではどこを直すかと言った事が、それぞれの人が印象で語り出し省庁そのものが悪いと言う結論に至ると予想されます。

一体誰が扇動しているのでしょうか?勘ぐりすぎですか?衆愚政治を助長したい訳じゃないのなら、具体的にお願いしますね。という事なのです。

世界租税支出透明性指数(GTETI)における日本の低評価について、評価基準の透明性や具体的なチェックポイントが不明確である点を中心に、以下の観点から分析します。

GTETIは具体性の乏しく信用できないサイト

1. GTETIの評価フレームワークと課題

GTETIは、租税支出(税制優遇措置)の透明性を5つの次元(各20点満点)で評価しています:

- 一般公開性(Public Availability):租税支出の情報が公的にアクセス可能か。

- 制度的枠組み(Institutional Framework):租税支出を管理・報告する法的・行政的な仕組みがあるか。

- 方法論と範囲(Methodology and Scope):租税支出の定義や算定方法が明確か。

- 記述的データ(Descriptive TE Data):個別の税制優遇措置の目的・対象・規模が詳細に開示されているか。

- 事前・事後評価(TE Assessments):政策効果の分析や検証プロセスが存在するか。

しかし、具体的な評価基準やチェックリストは公表されておらず、スコア算出方法の詳細(例:各次元の配点基準やデータ収集方法)が不明確です。例えば、「制度的枠組み」で「法的仕組み」の有無をどう判定するか、または「事前評価」の具体的なプロセス要件が示されていません。

一部の報道では、日本の低評価は「租税特別措置の効果検証の欠如」「政策減税の計算方法の非公開」などが指摘されていますが、GTETI公式サイトでは国別レポート以外に詳細な根拠が提示されていません。

2. 日本の評価が低いとされる要因の推測

GTETIの公表データと日本の税制実態を照合すると、以下の問題が関連すると考えられます:

(1)情報公開の不十分さ

- 租税特別措置(例:輸出還付金、研究開発減税)の適用基準や減収額の推計方法が一般向けに説明されていない。

- 財務省の「租税特別措置要綱」は専門家向けの技術的文書であり、一般市民が理解できる形での公開が不足。

そうここが皆さんが欠けていて頭のいい僕ちんが提案する視点

『一般市民が理解可能な程度の詳細さ』という観点なのだ。

誰も言ってないよ?僕ちんがわかりやすい言葉にしてんの。まぁ似たようなことは当たり前の事だから言ってる人はいるとは思うんだけど、なんか学者めいたフレーズ的な言い方ね。

これは企業会計に求められる詳細さの観点

『投資家が理解可能な程度の詳細さ』という観点から考えて、民主主義国家であれば、最重要ステークホルダーは一般市民、一般市民がわかる形で説明しなくてはいけないという考え方なのだ。

まぁ、でも、大変だよ、一般市民はこの辺の理解が及んでいないパターンが多いからね。

だから僕は、民主主義国家を標榜するなら、義務教育で会計を教えないのはおかしいと言っているのだ。

義務教育で会計を少なくとも教えようと言う努力すらしていないのなら、民主主義国家が成立しておらず、主権が簒奪されているという可能性が強く疑われると、言っているのだ。

なぜなら、ちゃんと責任を持っている主権者=オーナー株主は必ず会計情報を確認するからなのだ。

それを、『民主主義国家です』とだけ憲法に書かせて、主権者ができなくてはいけない会計情報の確認をする上で重要な観点すら義務教育で教えないとしたら、誰かが騙して、お金を横領している可能性があるんじゃないの?って言ってるのだ。

(あんまり厳密にやらなくても良いとは思うけど。一つの考え方として、それくらい、会計情報を確認するという事は重要だと思うけど、一般市民はそこまでちゃんと確認するのは面倒くさいから、そのバランスを取った形で考えていかないとね。って事。)

(2)政策効果の検証プロセス欠如

- 日本の税制優遇措置は、導入時の政策目的(例:経済成長促進)に対する事後評価がほとんど実施されず、効果測定が不透明。

- 例:消費税の輸出還付金について、還付額と企業の実際の輸出増加効果の関連性が検証されていない。

(3)制度的枠組みの脆弱性

- 米国では議会予算局(CBO)が税制優遇のコスト分析を定期的に公表する一方、日本では内閣府や財務省による体系的な報告が限定的。

- 日本の会計検査院は支出の適正性を検査しますが、租税支出の「政策的妥当性」まで評価対象としていない。

会計検査院が政策の妥当性まで口を出すのは越権行為な気がするな。

効率性や有効性の確認までが限界じゃないかな。

事前の政策的妥当性は「政治」が中心に考えるはずだし、

予算の承認と言う意味では「財務省」なのかな?

ここはやっぱり限界があると思うな。必要なのは事後のチェックかね。やっぱり。

政策的妥当性を評価しようとしたらやっぱり事後的に定期的にDOGEとか事業仕分け的なモノをやらないといけないのかね。

3. GTETI評価の信頼性に関する疑問点

(1)評価基準の客観性

- GTETIの評価方法は「各国の租税支出報告書の内容」に依存しており、報告書自体が存在しない国(例:中国)は調査対象外です。

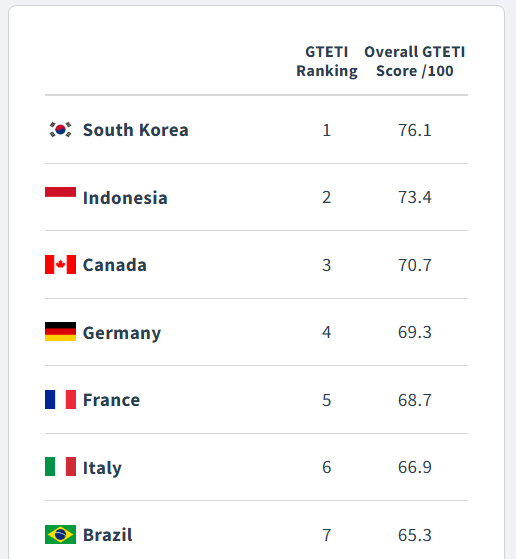

- 韓国が1位となった要因として「租税支出の包括的な公開と年次レビューの制度化」が挙げられますが、日本との具体的な比較データが不足しています。

(2)透明性のジレンマ

- GTETIは「透明性を測る指数」でありながら、自らの評価プロセスの透明性に課題を抱えています。例えば、次元ごとのスコア算出方法や調査対象国の選定基準が不明確です。

(3)政治的文脈の無視

- 日本の低評価は「官僚主導の政策決定」や「企業献金との癒着構造」に起因する可能性がありますが、GTETIはこうした政治的要因を直接評価項目に含んでいません。

4. 今後の改善に向けた提言

(1)GTETI側に求められる対応

- 評価基準の詳細公開:各次元の具体的なチェックリスト(例:「記述的データ」で必要な情報項目)を明示し、スコア算出根拠を透明化する。

- 国別評価レポートの充実:日本の場合、どの租税特別措置がどの基準で減点されたかを具体的に記載する。

(2)日本政府に求められる対応

- 租税支出の一元化管理:財務省が全税制優遇措置の目的・対象・コストを一般向けに簡潔にまとめたポータルサイトを構築する。

- 独立機関による効果検証:米国GAO(政府説明責任局)のような第三者機関を設置し、政策効果の分析を義務付ける。

GAOは米国会計検査院な訳だけど、日本の会計検査院とどう違うのかまた、聞いてみようかな今度。

総括

GTETIの評価は「租税支出の透明性」という重要な課題を可視化しましたが、評価プロセスの不透明さが信頼性を損ねていることも事実です。日本側の情報公開不足に加え、GTETI自体が具体的な基準を開示しない限り、「印象評価」との批判は免れません。今後の改善には、双方の透明性向上が不可欠です。

具体的なチェックポイントを挙げたものじゃないと全く意味がないと思うんだけど。

なにやら大々的に発表しておるじゃん。何だか工作の匂いがするのだ…。

![]()

コメント